무위험으로 예금금리보다 높은 수익률을 얻는 방법은 없습니다.

0. KB은행 DLF 불완전판매 사태란?

2019년 8월쯤 KB국민은행 및 몇몇 은행의 DLF, DLS 불완전판매가 이슈가 된 적이 있었습니다. 불완전판매란, 펀드의 판매자(은행)이 펀드의 구매자(투자자)에게 "부적합한 상품을 권유(적합성원칙)"하거나 "투자에 따른 위험을 제대로 설명하지 않을 경우(설명의무)" 발생하는 문제로, 불완전판매가 인정될 경우 은행은 투자자에게 일정 부분 손해를 배상할 책임을 지게 됩니다. 실제로 위 2019년 DLF, DLS 사례에서는 은행별로 60~80% 등 다양하게 손해배상을 물게 되었죠.

우선 해당 DLF의 구조가 어떤지 알아보죠.

2019년 불완전판매로 문제가 되었던 상품은 여러가지입니다만, 우선 "KB독일금리연계전문사모증권투자신탁", 즉 독일 국채 금리 연동 DLF에 대해서 알아봅시다.

1. DLF의 구조처음에는 투자설명서를 보고 구조를 파악하려했는데, 알고보니 이 DLF는 사모펀드여서 직접 창구에 가서 보는 경우가 아니면 투자설명서를 인터넷에 공개하지 않고 있었습니다. 물론 이미 다 팔아먹은 지금은 딱히 자랑스러운 과거도 아니니 모두 파기해서 더더욱 투자설명서를 찾기는 힘들겠죠.

하지만 일단 인터넷 뉴스 기사의 힘을 빌어 해당 DLF의 구조를 대략적으로 파악할 수 있었습니다.

[그림 1] DLF의 수익률 구조

이 DLF는 만기 시점에 약 4.3%의 쿠폰 수익률을 "확정"으로 줍니다만, 안타깝게도 쿠폰은 100% 주지만 원금의 상환은 보장되지 않습니다. 독일10년국채수익률이 -0.3% 이상일 경우에는 원금이 보장되지만, 독일10년국채수익률이 그 이하로 떨어질 경우 원금의 손실이 발생하며, -0.6% 아래로 내려갈 경우 원금은 전액 손실, 4.3%의 쿠폰만 만기 시점에 받게 됩니다.

만기는 6개월이니, 100원을 투자했다면 6개월 뒤에 102.15원(연간수익률이니까)을 돌려받을 수 있는 구조입니다.

해당 상품이 판매되던 2019년 5월 경 평균 예금금리가 1.86%인 것으로 확인되니까, 일반적인 예금금리보다 2.44% 정도 높은 금리를 받는 대신 다소 원금손실의 위험을 감수하는 형태의 상품이 되겠습니다. (무위험수익률보다 높은 수익률을 무위험으로 벌 수 있는 방법은 없으니까)

일단 투자자의 입장에서, 해당 펀드를 구매할 때 원금손실확률이 어느정도라고 생각했을까요?

이 상품을 좀 더 단순화해서, 국채금리가 -0.4% 이하로 내려갈 시 전액손실(-1+0.043/2), 그 이상일 시 쿠폰금리(1+0.043/2)를 주는 상품으로 변형해보겠습니다.

위험중립적인 투자자의 경우 평균 예금금리인 1.86%과 이 DLF의 기대수익률이 일치하는 원금손실확률 p는 0.0061, 혹은 0.61%로 1% 아래입니다.

그런데 일반적인 투자자는 손실에 대해 이득보다 2~2.5배 정도 더 민감하게 반응하고, 해당 펀드에 투자한 대부분의 사람들이 고령의 퇴직자임을 고려할 경우 원금손실에 대해 보다 민감하게 반응할 것이라고 짐작할 수 있습니다.

그래서 손실회피계수를 5 정도로 잡아서 손실 시 유실되는 효용을 (-1+0.043/2)*5로 잡아서 원금손실확률 p를 계산해보면 0.0020, 혹은 0.20%가 나옵니다.

즉, 투자자는 "예금보다 2.4% 높은 금리를 주는 대신 천분의이 확률로 원금손실이 발생하는 상품"을 매입한 셈이죠.

2. 은행의 판매전략

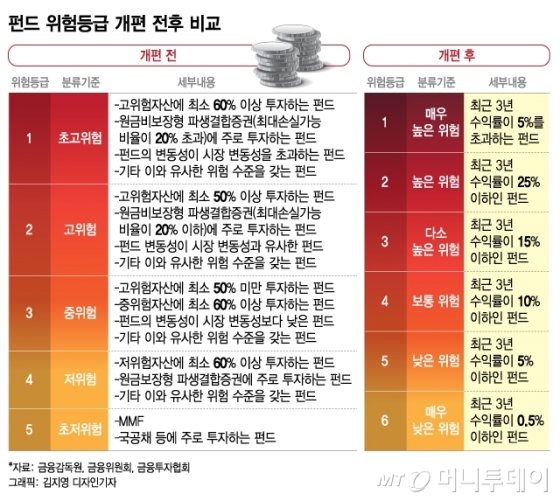

일단 펀드를 판매할 때에는 위험등급이란 걸 투자자들에게 설명해야합니다.

[그림 2] 위험등급(김지영 디자인기자가 실수한 것 같은데, 개편 후에는 "수익률"이 아닌 "수익률변동성"을 기준으로 산정합니다)

알아보기 편하게 개편 전 기준으로 살펴보면, 이 DLF는 원금 100% 손실이 가능한 펀드니까 1등급, 초고위험 펀드에 해당합니다. 실제로�

없고 예금보다 높은 수익률"이라는 판매전략입니다. 과연 은행 측에서는 어떻게 그것을 확신할 수가 있었을까요?</div><div><br /></div><div><br /></div><div><b>3. DLF의 실제 위험</b></div><div>일단 마이너스 금리에 대해 알아봅시다. 일견 마이너스 금리가 이상해보일 수도 있습니다. 자신이 돈을 맡기고, 그 돈을 나중에 찾아가는데 오히려 원금보다 적게 돌려받는다는 것이 이상하잖아요? 그래서 과거 금리를 모델링할때에는 Zero Lower Bound(ZLB, 제로금리하한)을 중요하게 생각하곤 했습니다. 실제로 미국 단기 국채의 경우에는 ZLB와 같은 모습을 보여주고 있습니다.</div><div><br /></div><div><img src="https://i.imgur.com/miyqYep.png" alt="miyqYep.png" /><br /></div><div><u><span class=)

[그림 3] 2009년 이후 미 단기국채금리

0%에 한없이 근접하고, 0% 금리를 기록한 적도 있었지만 아직 마이너스까지 내려간 적은 없는 모습입니다. 그렇다면 이 자료만 보더라도 은행 측에서 언급한 "저위험군"에 포함될 수 있는 것이 아닐까요?

아쉽게도 그렇지 않습니다. 옆나라 일본의 마이너스 금리야 익숙하실테고, 당장 독일이 위치한 EU 내에서도 마이너스 금리는 예전부터 존재했습니다.

[그림 4] EU 지역의 마이너스금리정책(NIRP)

2012년부터 EU 지역에는 마이너스 금리 정책이 시행되고 있었습니다.

그러니까, 애초에 ZLB를 유지하고 있던 미국이라면 모를까 EU지역에 대해서 -x.xx% 이하로 떨어지지 않을 것이다, 라고 호언장담하는 건 굉장히 무모한 보증입니다. 그냥 당장 0.1% 만 아래로 변동해도 바로 원금손실이 발생할 수 밖에 없는 상품이에요.

물론 이 "미이너스 금리"를 장기적으로 무한히 유지하고 싶어할 동력은 없습니다. 향후 세계가 어떻게 변화할지는 알수 없지만, 일단 현재까지 연구된 바로는 금리가 마이너스일 경우 통화정책의 효과가 금리가 0보다 높을 때 대비 60% 수준의 효과밖에 발생하지 않는다고 하고, 그 외에도 공적 효과가 큰 은행의 수익성이라던가 여타 문제점들이 보고되고 있죠.

[그림 5] 2016년 1월 ~ 2019년 5월 사이 독일 10년 국채수익률

무엇보다 일단 당장 이 DLF가 판매되었던 2019년 5월 독일 10년 국채 수익률이 -0.20%였습니다. 독일이라고 ZLB를 유지하고 있던 게 아니에요. 물론 단기정책금리와 10년국채수익률은 당연히 같을 수는 없지만(미국의 경우 3개월 단기국채의 경우 0%에 근접한 적이 많고 현재도 그렇습니다만, 10년 국채의 경우 아직도 1% 후반입니다), 이미 마이너스 -0.20%까지 떨어져 있는 상황에서 추가적으로 하락하지 않을 것이라고 "바닥을 잡는" 행위가 얼마나 무모한 짓인지 주식을 좀 해본 분들이라면 아실 겁니다. 당연히 위험하죠.

일단 어느 정도 숫자가 있어야 좀 더 그럴듯해보이니까, 통상적으로 학교에서 쉽게 배우는 기초적인 금리모형 3가지를 우선 소개해드리겠습니다.

3-a. 금리모형

실제로 장기금리를 예측하기 위한 모형은 거시경제변수에 수익률곡선의 모양 등 다양한 데이터를 집어넣어서 만듭니다만, 관련 논문을 몇 개 뒤적여본 결과 제가 내용을 이해하고 결과를 재생산하기에는 너무나도 오랜 시간이 걸릴 것 같아, "학부생 수준"에서 "단기 금리"를 모델링할 수 있는 간단한 모형을 소개해드리고, 그 모형 중 하나를 골라서 대충 숫자를 때려박아보겠습니다.

모형 1. 단순변동모형

dr = σdw

다음 기의 금리는 단순히 무작위적인 변동성에 의해 결정된다는 모형입니다. 아주 기초적이죠.

모형 2. 바시첵 모형

dr = k(Θ - r)dt + σdw

위의 단순변동모형에 평균회귀 요소를 집어넣은 모형입니다. 장기평균금리 Θ가 존재하고, 다음 기의 금리는 해당 장기평균금리 Θ로 회귀하려는 움직임 + 무작위적인 변동성에 의해 결정된다는 모형입니다.

그런데 모형 1.과 모형 2.는 문제점이 있습니다. 금리가 변동하다보면 0 아래로 떨어질 수 있어서 ZLB를 위배할 가능성이 있다는 문제점이죠. 그래서 나온게 모형 3.입니다.

모형 3. CIR모형

dr = k(Θ - r)dt + σ(√r)dw

위 모형은 r이 양수일 경우 항상 양의 값을 가지며, r이 음수일 경우 정의되지 않으므로 ZLB 문제를 해결할 수 있죠.

하지만 이번에는 마이너스 금리를 한번 살펴볼 예정이니까, 모형 2.를 가져와서 간단한 시뮬레이션을 해보겠습니다.

모형 3.의 경우 아예 전체 그림에서 일정 수치를 빼서 (-)가 나오도록 할 수도 있지만, 그러면 그 뺀 수치가 어차피 새로운 하한선이 될테니까요.

ECB에서 발표한 모 자료에 따르면 (미국국채)금리는 국면전환(regime switch)모형에 의해 잘 설명될 수 있다고 하는데, 0.45%를 기준으로 저금리 국면(LB)과 정상국면(NR)이 구분된다고 합니다. 물론 미국은 ZLB를 잘 지키고 있으니 이걸 독일에 적용하는 건 말이 안되겠지만, 일단 무시합시다.

이 0.45%를 기준으로 독일국채금리를 나눠보면 2016년 1월 27일부터 0.45% 아래로 내려왔으며, 이는 펀드 판매월인 2019년 5월까지 죽 지속되었습니다.

2016년 1월부터 2019년 5월까지의 독일 10년 국채 금리 자료를 대상으로 위 바시첵 모형의 패러미터를 계산하면(각종 함수를 통하면 통알못인 저도 편하게 계산할 수 있습니다),

k(평균회귀속도) = 0.0087

Θ(장기평균) = 0.2%

σ(변동성) = 0.032%

가 나옵니다.

위 수치를 기준으로, 2019년 5월 31일 금리인 -0.21%를 시작점으로 해서 120일간(한달에 20영업일 × 만기 6개월)의 시뮬레이션을 돌려서 시뮬레이션 기간 내 -0.4% 미만으로 떨어진 경우가 몇번인지, 기간 만기 시점에서 -0.4% 미만일 경우가 몇번인지 보겠습니다.

[그림 6] 10번의 시뮬레이션을 한 상태

대충 저런 시뮬레이션을 100번 돌려보면, -0.4% 미만으로 기간 중 떨어지는 경우는 22번, 최종시점에서는 2번 나옵니다. 2%의 원금손실확률이네요. 하지만 장기평균이 0%라면? 10%의 원금손실확률이 나옵니다. 물론 회차에 따라 변동은 있겠습니다만.

실제로 독일 10년 국채 수익률은 그 이후 아직도 꾸준히 -0.2% ~ -0.6% 사이를 유지하고 있는 것을 보면 어쨌건 모로봐도 원금손실확률은 은행이 주장한 0%이나, 투자자들이 생각한 0.61%이나 0.2% 보다는 훨씬 높았을 겁니다.

4. 마치며

종종 PGR21 질게에서도 "안전히지만 예금보다는 높은 수익률"을 얻을 수 있는 투자처를 물어보는 글들이 많이 보이고, 실제 현실에서도 자주 만나곤 합니다. 욕심을 버리고 주식, 코인으로 단타로 1~2%씩만 먹으면 잃을 수도 없고 예금보다 훨씬 많이 번다고 주장하는 사람들도 주변에서 종종 봤구요.

하지만 세상에 공짜 점심은 없고, 주변에 누가 코인으로 잃는 날 하루도 없이 세달 만에 100만원을 100억원으로 불렸다 한들 그게 "무위험"은 아닙니다. 저기 시간회귀자 워뇨띠는 하루도 잃은 적이 없을까요? 시작 시점의 부와 최종 시점의 부만 보고 "무위험"이라고 단정짓는 것은 불가능합니다.

당장 "미 국채 수익률"이 무위험이자율의 근사치로 쓰이는데, 제가 만약 미 단기 국채를 산다면 "환율 변동위험"에 노출되어버릴 테니 결국 무위험은 아니게 될 겁니다.

위 KB은행 DLF 또한 판매&구매 시점에서는 정말로 다들 "무위험"이라고 생각했을 겁니다. 운용사 측에서 어떤 식으로 위험을 평가했는지는 모르겠지만, -0.6% 이하로 떨어질 확률이 한없이 낮다고 생각했겠죠. 하지만 일단 그 가능성이 남아있는 이상 무위험이 아닐 뿐입니다. "무위험"은 단순히 "손실 가능성이 낮다"가 아니죠.

지인이 갑자기 "여기다 투자하면 무위험으로 예금보다 높은 수익률을 얻을 수 있다"라고 주장한다면, 그것이 어떤 상품인지 한번 자세히 살펴보시길 권장드립니다. 아마 "본인이 생각하기에 이건 3개월 내에 거의 확정적으로 20%쯤 벌 수 있는 건이고 한 1%쯤 확률로는 -10%쯤 될 수 있다"는 의미일 겁니다. 실제로 기대 수익률 측면에서는 굉장히 훌륭한 투자이지만 역시 무위험은 아니죠. 그런 상품이 있다면 누구라도 한계까지 넣어보고 싶겠습니다만, 그건 그 누군가가 1% 확률로 -10%쯤 잃는 위험 정도는 감수할 수 있다고 생각하기 때문이지, 잃을 수 없는 무위험 투자라서는 아닙니다.

은행 창구에 앉아있는 분들이 "무위험으로 예금 보다 높은 수익률"이라고 주장해도 정말 무위험으로 예금보다 높은 금리인지는 한번 확인해보세요. 그분들도 똑같은 직장인이고, 그냥 위에서 "무위험이니까 팔라"고 해서 그대로 전달하는 것일 뿐입니다.

유위험으로 예금금리보다 높은 기대수익률을 얻을 수 있는 즐거운 투자생활 되시길 바랍니다.

참고

Modeling yields at the lower bound through regime shifts, ECB

Going Negative at the Zero Lower Bound: The Effects of Negative Nominal Interest Rates, FRBSF

Negative Interest Rates: How Big a Challenge for Large Danish and Swedish Banks?, IMF

Negative interest rates in the euro area: does it hurt banks?, OECD